- ホーム

- 経営サポート

- ソーシャルビジネス支援

- 経営・借入のヒント

- ソーシャルビジネス・トピックス 第19回 NPO法人に関する政策・制度の現状と課題①~第1回 法人制度と寄付税制~

ソーシャルビジネス・トピックス第19回 NPO法人に関する政策・制度の現状と課題①

~法人制度と寄付税制~

- 執筆者

- 認定NPO法人シーズ・市民活動を支える制度をつくる会

代表理事 関口 宏聡

■NPO法人制度

2018年でNPO法(特定非営利活動促進法)は、成立・施行から20周年を迎える。1998年3月19日に成立し、同年12月1日から施行されたNPO法によって、現在では全国で約5万2,000のNPO法人(特定非営利活動法人)が様々な分野で活動している。この数は全国のコンビニエンスストア(約5万5,000)に匹敵する数となっており、認知度でも「NPO法人」という言葉を国民の9割が知っていると答える(2013年内閣府世論調査)など、20年をかけて制度が日本社会に定着し、身近なものとなってきた。また、ソーシャルビジネスや社会的起業として、政府・自治体や日本政策金融公庫の調査等で紹介されているようにNPO法人が活躍しているのは広く知られるようになった。

もちろん、法人格には株式会社や一般社団法人もあり、それぞれにメリット・デメリットがあるが、NPO法人は「市民が行う自由な社会貢献活動の促進」が立法趣旨であり、「非営利」かつ「公益」を目的とした法人格であることから、官民の様々な支援制度・施策の対象となっている。本連載では今回を含め、3回に分けて、これらの制度や支援策の現状と課題を解説していく。第1回は主に「法人制度」と「寄付税制」をテーマとしていきたい。

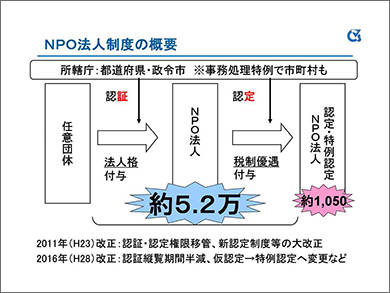

【図表1 NPO法人制度の概要】

まずは、法人格付与の仕組みである「NPO法人制度」だ。会社法に基づく株式会社、一般社団・財団法人法に基づく一般社団法人等と同じように、NPO法人もNPO法に基づき法人格を取得し、組織運営・事業展開を行っている。株式会社や一般社団法人等と同様に、NPO法人も基本的には自ら決めた定款に基づく自治(ガバナンス)が重視されているが、大きく異なるのは、「所轄庁(都道府県・政令市)による一定の監督」と「市民への幅広い情報公開」である。特に事業報告書や活動計算書などの情報公開は法的に義務付けられており、その透明性の高さは、他の法人格と比較してもトップクラスである。会計報告においてはNPO法人に適した会計基準が無いことが長年の課題だったが、企業会計をベースとしながらもNPO特有のポイントを盛り込んだ「NPO法人会計基準」が2010年に民間主導で策定され、現在までの間にだいぶ普及も進んできた。

NPO法人には会費・寄付金・助成金・補助金・事業収益といった様々な財源があるが、法人税は原則非課税で税法上の「収益事業」のみ課税、法人住民税は多くの自治体で収益事業を行っていなければ非課税、法人登記に関する登録免許税は非課税などの税制支援が設けられている。NPO法施行20年を経て、NPO法人全体の経済規模や給与水準などは拡大・改善傾向にあり、ソーシャルビジネスをはじめとした事業型のNPO法人では、金融機関からの融資や信用保証制度の活用も広がっている。

一方で、依然として活動資金不足が共通した課題であるほか、メンバーの高齢化やスタッフの人材不足に悩む団体も増えており、以前に比べて解散する法人も多い。中小企業・小規模事業者でも社会問題化しているように、NPO法人においても事業承継(世代交代)問題が深刻化しつつあり、実態の把握や相談体制の強化、事業譲渡・合併等のモデル事例紹介などの支援が求められている。

■認定NPO法人と寄付税制

次に押さえておきたいのが、寄付金控除等の税制優遇が適用される「認定NPO法人制度」だ。NPO法人の中で、認定基準(8基準+欠格事由非該当)を満たしていると所轄庁から認められたものが認定NPO法人、設立後5年以内のNPO法人については、8基準の一つであるPST(パブリック・サポート・テスト)(注)以外の認定基準を満たしていると認められたものが特例認定NPO法人となる。認定NPO法人や特例認定NPO法人になると、NPO法人では受けられない「個人が寄付した際の寄付金控除」「法人が寄付した際の特別損金算入」「相続人が寄付した際の相続税非課税」「法人税軽減(みなし寄付金)」という4つの税制優遇が追加で適用される。このうち、個人の寄付金控除については所得控除のほか、2011年の税制改正により、減税効果の高い「税額控除方式」が導入されたことで、世界的にもトップクラスの税制となった。最近では遺贈(遺言による寄付)や相続財産寄付への関心も高まっており、認定NPO法人への寄付件数・金額も年々増加中だ。

(注) 経常収入金額のうちに寄付金など収入金額の占める割合、寄付金の総額、寄付者の数などから、広く市民からの支援を受けているかどうかを判断するための基準

認定NPO法人は2012年4月の抜本改正後、大きく増加しており、現在では全ての都道府県で誕生、全国で1,000法人を突破している。また、認定NPO法人の審査では、所轄庁による事務所への現地確認(実地調査)も行われる。これらの認定基準や審査により、より高い公益性や組織適正性、透明性などが担保されていることから、社会的信頼性の向上やガバナンス強化、コンプライアンスの向上などもメリットと言える。課題としては、諸外国と比べて立ち遅れている「不動産・株式等の資産寄付税制」の抜本的拡充が必要なほか、認定基準の一層の緩和や寄付金控除手続きの簡素化(年末調整での適用)などが挙げられる。

◆参考サイト

【内閣府NPO法人ポータルサイト】

全てのNPO法人の基礎情報・財務情報等を検索・閲覧できるほか、NPO法や支援施策に関する情報も掲載されている。

⇒ https://www.npo-homepage.go.jp/

- ≪執筆者紹介≫

- 関口 宏聡(せきぐち ひろあき)

認定NPO法人シーズ・市民活動を支える制度をつくる会 代表理事

1984年生まれ、千葉県佐倉市出身。2009年、東京学芸大学教育学部環境教育専攻卒業。2007年6月からシーズに勤務し、日本ファンドレイジング協会設立事業やNPO法制度改正のアドボカシー・ロビー活動に従事。2011年や2016年のNPO法・税制改正の実現では市民側の中心的役割を果たしたほか、休眠預金活用法・制度実現にも携わっている。神奈川県指定NPO法人審査会委員、新宿区協働推進会議委員、浦安市市民参加推進会議委員など。