- ホーム

- 経営サポート

- ソーシャルビジネス支援

- 経営・借入のヒント

- ソーシャルビジネス・トピックス 第7回 高齢者介護ビジネスの現状と課題①

ソーシャルビジネス・トピックス第7回 高齢者介護ビジネスの現状と課題①

- 執筆者

- KPMGヘルスケアジャパン株式会社 取締役・パートナー 松田 淳

■はじめに~高齢者介護ビジネスの経営環境~

わが国の高齢者介護ビジネスは、世界に類を見ない高齢社会の到来によって大きく拡大しており、新規参入事業者は急増し、M&Aも過去最高の水準に達している。その一方で、2015年3月の介護報酬については、大幅なマイナス改定が実施され(マイナス2.5%、介護職員処遇改善加算などを考慮する前の実質的なマイナス幅は4.48%)、事業者の事業再生や破たんも急増するに至っている。かかる状況下、どのような戦略をもって高齢者介護ビジネスに取り組むかは、企業経営者にとって極めて悩ましい課題である。

高齢者介護ビジネスの経営環境は、その他の業界と比較すると、以下の3点から特徴的であると言える。

第一に、高齢社会の進展に伴う圧倒的な需要・ニーズの増加である。言うまでもなく、わが国の高齢化率は世界最速で高まっており、高齢者に対するさまざまなサービスに対する需要・ニーズが増加する一方、家庭では高齢者をケアする人材が不足している。また、介護サービスの需要・ニーズは、85歳以上で急増するため、前期高齢者を含む高齢者数の統計的推移よりも、かなり長期にわたって需要・ニーズが継続することになる。

第二に、介護保険サービスにおける質と効率性の引き上げに対する極めて強い社会的要請である。わが国の財政事情を鑑みれば、現在の介護給付とサービス提供には持続性がないと言わざるを得ない。すなわち、事業者は、提供サービスの質と効率性の向上を図らない限り、事業の継続性を担保されない環境にあると言える。

第三には、自社サービスの非完結性をあげることができる。地域包括ケアという言葉に包含されるように、介護サービス事業者は、さまざまな医療サービス、生活サービスを提供する事業者と連携する必要がある。また、介護サービス自体についても、自社の提供するサービスのみでは完結しない。一人の要介護者に対する介護サービスは、ケアマネージャーや複数の事業者が運営するサービス提供事業所(訪問介護、デイサービス、小規模多機能など)によって担われている。サービスの地域密着性と事業者の分散状況を鑑みると、これらのサービスをすべて一社独占で提供することは現実的ではない。

本稿では、高齢者介護ビジネスが、このような事業環境のもとで、どのように発展し、また如何なる事業機会と課題を抱えているのかについて概説していきたい。同ビジネスに関与している企業、ないしは関与しようとしている企業の一助になれば幸いである。

■業界の現状 ~拡大する市場規模、厳しい報酬改定、激化する業界再編~

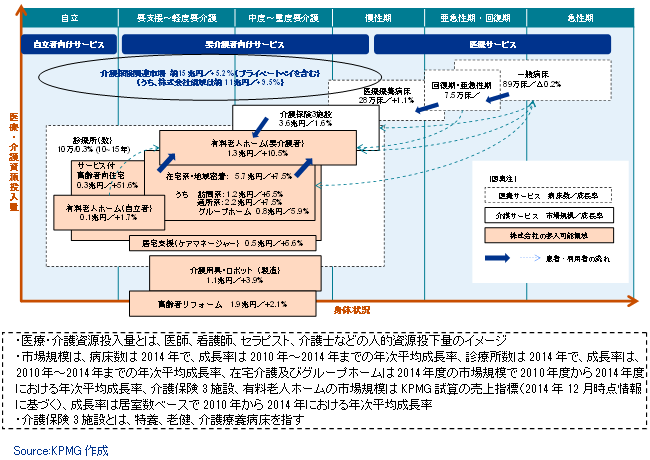

高齢者介護ビジネスの市場規模は、そのビジネス領域の定義によって異なるが、図表1に基づく定義の場合、15兆円程度(2014年末、KPMG推計、事業者の売上規模)となっており、成長率は5.2%程度(2010年から2014年までの年次平均成長率)である。このうち、株式会社の参入できる領域、たとえば有料老人ホームや訪問介護等在宅系介護事業の成長率は9.5%(同)となっており、セクター全体よりも高くなっている。

【図表1 高齢者介護ビジネスの市場規模】

医療・介護を含めた市場全体でみると、医療、中でも急性期医療(治療を中心的に担う医療)が縮小傾向にあるのと対照的に、介護セクターが大きく成長している。これは、ケア・セッティングのシフト(医療・介護などのケアをする主体の移動)と言われる動きである。医療・介護制度や当該報酬制度の変更などにより、医師・看護師といった人的資源や、医療機器などの物的資源の投下量の大きい急性期医療から、より資源投下の少ない回復期医療、療養、さらには介護領域へとケアの主体の移動が進められているのである。こうした動きは、わが国のみならず、高齢化により社会保障費が増大している先進国に共通したものである。

こうした事業環境の中、2015年4月には、前述の通り、実質マイナス4.48%もの介護報酬改定を伴う介護保険制度改定が行われた。今回の改定は、事業者がサービスの質と向上を図らなければ、事業の存続自体が難しくなることを、これまで以上に明確にした内容であった。改定の方向性は、2018年に予定されている医療・介護報酬同時改定に向けた動きであり、2025年の達成を目指している医療・介護のあるべき提供体制の実現を見据えたものである。

具体的には、基本報酬(基本サービスで得られる報酬)に対して大きなマイナス改定が行われる一方、加算(付加価値の高いサービスの提供や専門家の配置など、追加的な要件を満たすことで得られる報酬)の重要性が増し、また、サービス提供体制の効率化を図る方向での人員の再配置も求められている。改定内容に対して実務目線からさまざまな意見・論点があると認識しているが、あえて批判を恐れずに言えば、わが国の財政状況や労働人口の減少を考えると、介護事業者に対してサービスの質の向上と効率化を厳しく求める方向で報酬改定が行われることは、そもそも自明の理であったと考えるべきであろう。

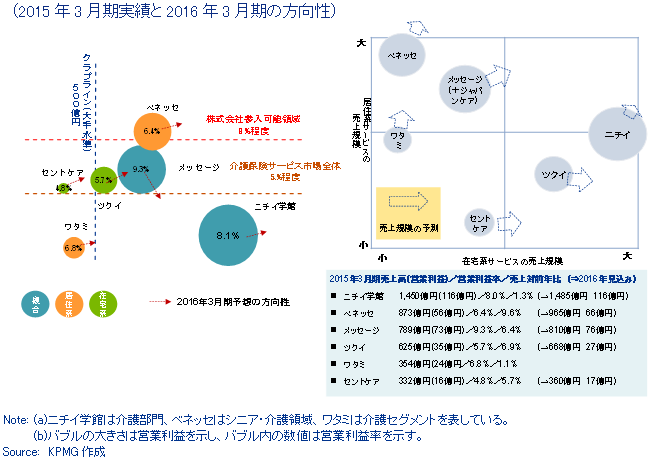

高齢者介護ビジネスを担う大手事業者の決算状況に目を向けると、売上成長については、各社とも、概ね介護保険サービス市場と株式会社が参入可能な領域の成長率の間、すなわち5~9%程度と比較的高い成長をしている(図表2参照)。ただし、利益水準は、特に2016年3月期については、前述の介護報酬改定の影響を被っており、前年と同程度(すなわち利益率では下落)を見込む企業が多くなっている。

【図表2 大手事業者の状況】

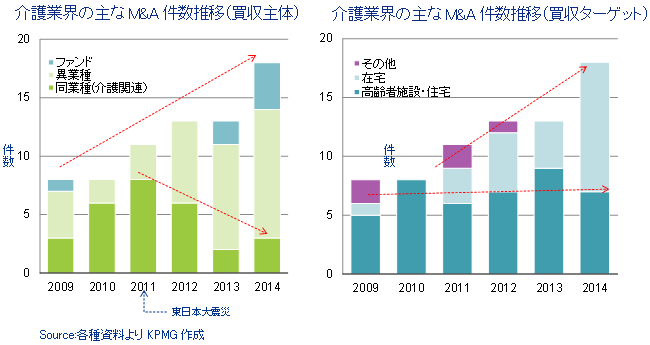

業界再編の動きは極めて活発である。同業界のM&A件数は急速に拡大し、5年前の2倍に達している。M&Aは、介護業界において、事業拡大・新規参入の手法として定着したと言ってもよいであろう(図表3参照)。近年のM&A件数の拡大は、特に異業種からの参入増加が大きな要因となっている。ディベロッパーや不動産会社、電鉄、警備会社などのインフラ企業、損害保険会社など、幅広い業種からの参入が増加し、ファンドの動きも活発化しており、買収価格も高騰している。その一方、介護業界内でのM&A件数は急速に減少している。この状況は、業界内の事業者が新規参入の激化とそれに伴う買収価格の高騰に冷静に対応しているとみることもできるが、業界再編の原動力は業界の外にあると言わざるを得ない。

【図表3 介護業界におけるM&Aのトレンド】

新規参入にあたってのスタンスも、かつてとは大きく変化している。実は、2000年前後にも新規参入ブームがあったが、その際の新規参入は、介護保険の導入によるビジネスチャンスに期待したもので、本業とは関係のないニュービジネス、付随業務としての参入であった。これに対して、今般の参入は、参入事業者の本業自体が「顧客の高齢化」によって大きな影響を受けるに至り、本業の維持・拡大のためには、本業と介護サービスの融合をさせなければならないという不退転の決意によるものが多い。換言すれば、今般の新規参入は、前回とは本気度が違うということである。

- ≪執筆者紹介≫

- 松田 淳(まつだ じゅん)

KPMGヘルスケアジャパン(株) 取締役 パートナー

早稲田大学政治経済学部政治学科卒業。医療関連企業、医療機関、介護事業者、シニアリビング事業者を含むヘルスケア産業に関連する事業体の戦略立案、投資・ファイナンス、事業再編、事業再生に関するアドバイザリーサービス、投資家・金融機関に対するヘルスケア関連の投融資に関するアドバイザリーサービスに従事。KPMGヘルスケアジャパン(株)に参画以前は、日本長期信用銀行に6年間の米国駐在を含めて13年勤務、トレーディング、ストラクチャードファイナンス、コーポレートリストラクチャリング、M&Aなどの分野を担当。