ご家庭別教育ローンご利用イメージ

ケース3

- 3人家族

-

- 母(45歳)

年収450万円/派遣社員 - 長女(18歳/高校3年生)

自宅から通学可能な専門学校(看護系)に進学希望 - 長男(16歳/高校1年生)

自宅から通学可能な国立大学に進学希望

- 母(45歳)

- 神奈川在住

- 公営住宅入居中

- 預金等の状況

- 90万円

- 借入状況

-

- 長女の奨学金貸与

・・・・・月額4万円(保証料月額1,536円)※貸与期間:3年間/在学中は返済猶予

- 長男奨学金貸与

・・・・・月額3万円(保証料月額843円)※貸与期間:4年間/在学中は返済猶予

- 長女の奨学金貸与

C家は、母Cさんと長女(高3)・長男(高1)の3人家族。

派遣社員として勤めるCさんの年収は450万円。生活費はまかなえていますが、子ども2人が高校生になると、預金等を取り崩す生活になり、現在の預金等の残高は90万円。長女は専門学校(看護系)への進学を希望し、長男も国立大学進学を目指しており、長女、長男共に奨学金を利用する予定ですが、学費の捻出に頭を痛めています。

- ※本コンテンツはモデルケースをもとに作成しています。

掲載されている教育費、借入可能額、返済シミュレーション等はあくまでも一例で、実際の金額とは異なる場合がございます。 - ※出典:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

- ※総務省統計局「2019年全国家計構造調査結果」を踏まえ作成

1C家の家計と必要な教育費

C家の家計/年

- 収入

- 年収450万円

- 預金等

- 90万円

- 支出

-

- 生活費等(教育費を除く)・・・・・315.4万円(家賃を含む)

(長女の専門学校卒業後は174.3万円)

- 生活費等(教育費を除く)・・・・・315.4万円(家賃を含む)

必要な教育費

- 長女の進学

-

- 専門学校の学費

・・・・・約167.1万円

- 専門学校の学費

入学費用

| 項目 | 内訳 | 金額 |

|---|---|---|

| 受験費用 | 受験した すべての学校 |

約17.8万円 |

| 学校納付金 | 入学金、 寄付金等 |

約27.9万円 |

| 入学しなかった 学校への納付金 |

- | 約4.5万円 |

| 小計 | 約50.2万円 | |

在学費用 (年間)

| 項目 | 内訳 | 金額 |

|---|---|---|

| 学校教育費 | 授業料 通学費 (定期等) その他 (教科書等) |

約110.4万円 |

| 家庭教育費 | 補習教育費 (学習塾等) |

約6.4万円 |

| 小計 | 約116.9万円 | |

- 長男の大学進学

-

- 国立大学昼間部の学費

・・・・・約170.7万円

- 国立大学昼間部の学費

入学費用

| 項目 | 内訳 | 金額 |

|---|---|---|

| 受験費用 | 受験した すべての学校 |

約27.7万円 |

| 学校納付金 | 入学金、 寄付金等 |

約28.6万円 |

| 入学しなかった 学校への納付金 |

- | 約10.8万円 |

| 小計 | 約67.2万円 | |

在学費用 (年間)

| 項目 | 内訳 | 金額 |

|---|---|---|

| 学校教育費 | 授業料 通学費 (定期等) その他 (教科書等) |

約96.6万円 |

| 家庭教育費 | 補習教育費 (学習塾等) |

約6.9万円 |

| 小計 | 約103.5万円 | |

出典:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

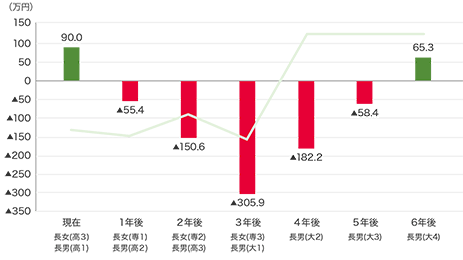

2C家の家計と今後の収入・支出・預金等

(借入しなかった場合)

C家の今後の収入と支出、預金等の残高をシミュレーションしてみました。

心配したとおり、長女の専門学校への進学後すぐに預金等も底をつき、家計を維持することができなくなり、長男の大学進学も難しくなりそうです。

しかし、長女の教育費負担がなくなり、就職して収入を得るようになって家計負担が減れば、収支は黒字化し、家計は好転しそうです。

C家の今後の収支と預金等の残高

(借入しなかった場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

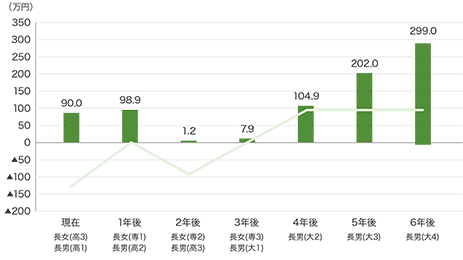

3C家の家計と今後の収入・支出・預金等

(借入した場合)

そこで、長女の専門学校進学時に160万円、長男の大学進学時に170万円の教育ローンを利用することにしました。

将来の返済が不安でしたが、長女も長男も、卒業して就職したら家計を一部負担すると話しており、返済に無理のない借り方を検討することにしました。

Cさんは60代以降も現在のように働けるか不安なので、長女分のローンの返済期間はひとまず10年と設定し、長男分のローン返済も同時期に終わるように8年と設定しました。

また、長女の専門学校在学中・長男の大学在学中は、家計はギリギリの状況になりそうなので、在学中は利息のみの返済と仮定しました。

連帯保証人ではなく、機関保証を利用することにしたので、保証料が融資額から差し引かれることになります。したがって、長女のときの手取り額は156.8万円、長男のときの手取り額は167.1万円になります。

なお、C家は母子家庭なので、金利・保証料が優遇されます。

シミュレーション結果

長女入学時の借入希望金額

160万円

| 毎月のご返済額(7年0ヵ月) | 約2.0万円 |

|---|---|

| 利息のみのご返済期間のご返済額(3年0ヵ月) | 約0.2万円 |

| 1年間のご返済額 | 約24.1万円 |

| ご返済総額 | 約176.4万円 |

| 保証料総額 | 約3.2万円 |

長男入学時の借入希望金額

170万円

| 毎月のご返済額(4年0ヵ月) | 約3.7万円 |

|---|---|

| 利息のみのご返済期間のご返済額(4年0ヵ月) | 約0.2万円 |

| 1年間のご返済額 | 約43.9万円 |

| ご返済総額 | 約186.0万円 |

| 保証料総額 | 約2.9万円 |

日本政策金融公庫 教育ローン用返済シミュレーション(利率1.55%)にて試算

※現行の利率・保証料と異なる場合があります。

すると、グラフにみるように、長女・長男の在学中は一時、収支はマイナスになりますが、預金等を取り崩して乗り切ることができそうです。

2人とも卒業して教育費負担がなくなれば、収支は黒字化し、預金等も増やせそうです。

C家の今後の収支と預金等の残高

(借入した場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

4C家の教育資金計画

のポイント

生活費をまかなえる収入があっても預金等の残高が少ない場合は、教育費負担が重なると、収入と預金等の取り崩しでは教育費の捻出が難しくなります。しかし、無理のない返済プランを立てることができれば、教育ローンを利用することで教育費負担のピークを乗り切ることも可能になります。

進学にかかる学費等の情報を早めに集め、教育費負担が重い時期をどう乗り切るか、また、その後の返済をどうするか、家族で話し合い、対策を立てておきましょう。

執筆者:CFP® 大林香世