ご家庭別教育ローンご利用イメージ

ケース2

- 4人家族

-

- 父(54歳)

年収700万円/勤続歴30年 - 母(49歳)

年収130万円/パート - 長女(20歳/大学2年生)

地元の私立大学(文系学部)に在学(自宅通学) - 長男(18歳/高校3年生)

東京の私立大学(理工系学部)に進学希望

- 父(54歳)

- 名古屋在住

- 15年ほど前にマイホーム購入

- 預金等の状況

- 550万円

- 借入状況

-

- 住宅ローン

・・・・・借入金額3,500万円(35年返済) -

長女の奨学金貸与

・・・・・月額3万円(保証料月額843円)※貸与期間:1年間/在学中は返済猶予

- 住宅ローン

B家は、夫婦と長女(大2)・長男(高3)の4人家族。

Bさんの年収は700万円、妻もパートで年間130万円の収入を得ていますが、長女の私立大学進学の頃から家計が厳しくなってきたので、長女の大学進学時から1年間奨学金(月額3万円)を利用しました。

さらに、長男は都内の私立大学(理工系学部)を志望しており、1年時には学費やアパート代などで337万円、さらに生活費の仕送りも考えなくてはなりません。そうなると、長男進学後は預金等を取り崩しても在学資金は不足しそうなので、資金計画を練り直しています。

- ※本コンテンツはモデルケースをもとに作成しています。

掲載されている教育費、借入可能額、返済シミュレーション等はあくまでも一例で、実際の金額とは異なる場合がございます。 - ※出典:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

全国大学生活協同組合連合会「学生生活実態調査2021年調べ」 - ※総務省統計局「2019年全国家計構造調査結果」を踏まえ作成

1B家の家計と必要な教育費

B家の家計/年

- 収入

- 年収830万円

- 預金等

- 550万円

- 支出

-

- 生活費等(教育費及び住宅ローン返済を除く)・・・・・287.2万円

(長男の大学進学後は383万円、長女の大学卒業後は311.2万円) - 住宅ローン返済・・・・・126.9万円

- 生活費等(教育費及び住宅ローン返済を除く)・・・・・287.2万円

必要な教育費

- 長女の大学進学

-

- 私立大学昼間部(文系学部)の学費

・・・・・約233.8万円

- 私立大学昼間部(文系学部)の学費

入学費用

| 項目 | 内訳 | 金額 |

|---|---|---|

| 受験費用 | 受験した すべての学校 |

約31.3万円 |

| 学校納付金 | 入学金、 寄付金等 |

約40.6万円 |

| 入学しなかった 学校への納付金 |

- | 約9.9万円 |

| 小計 | 約81.8万円 | |

在学費用 (年間)

| 項目 | 内訳 | 金額 |

|---|---|---|

| 学校教育費 | 授業料 通学費 (定期等) その他 (教科書等) |

約145.2万円 |

| 家庭教育費 | 補習教育費 (学習塾等) |

約6.8万円 |

| 小計 | 約152万円 | |

- 長男の大学進学

-

- 私立大学昼間部(理工系学部)の学費

・・・・・約336.7万円

- 私立大学昼間部(理工系学部)の学費

入学費用

| 項目 | 内訳 | 金額 |

|---|---|---|

| 受験費用 | 受験した すべての学校 |

約32.2万円 |

| 学校納付金 | 入学金、 寄付金等 |

約46.6万円 |

| 入学しなかった 学校への納付金 |

- | 約10万円 |

| 小計 | 約88.8万円 | |

在学費用 (年間)

| 項目 | 内訳 | 金額 |

|---|---|---|

| 学校教育費 | 授業料 通学費 (定期等) その他 (教科書等) |

約172.4万円 |

| 家庭教育費 | 補習教育費 (学習塾等) |

約10.7万円 |

| アパートの家賃 | - | 約64.7万円 |

| 小計 | 約247.9万円 | |

出展:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

全国大学生活協同組合連合会「学生生活実態調査2021年調べ」

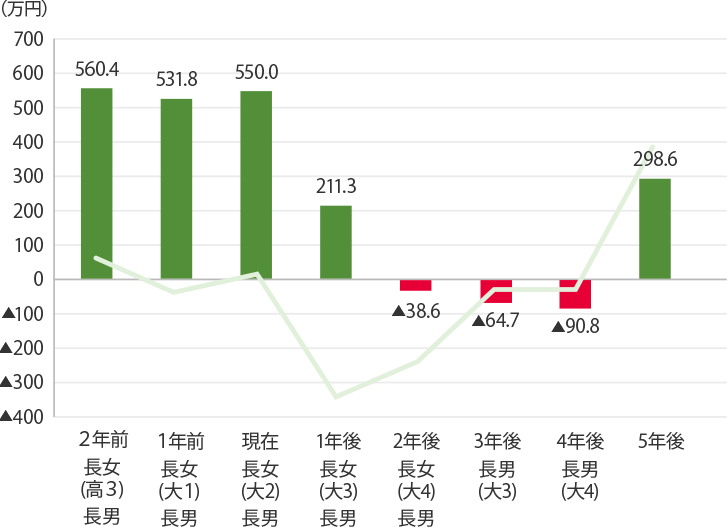

2B家の家計と今後の収入・支出・預金等

(借入しなかった場合)

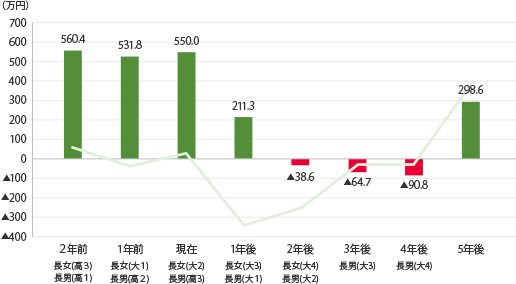

B家の今後の収入と支出、預金等の残高をシミュレーションしてみたところ、長男の大学進学で預金等の残高は大きく減少し、借入がないと大学卒業まで家計を維持できません。しかし、長女に続き長男も大学卒業して教育費負担がなくなると、収支はすぐに黒字化するため、一時的に借入をしても返済はスムーズに進められそうです。

B家の今後の収支と預金等の残高

(借入しなかった場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

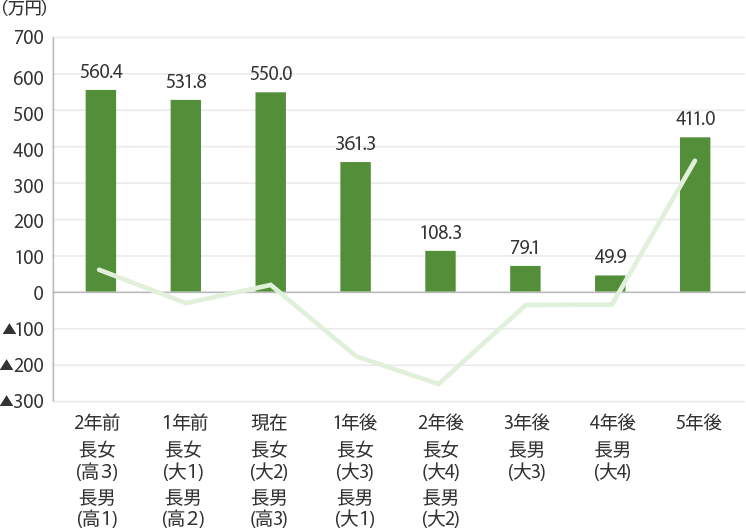

3B家の家計と今後の収入・支出・預金等

(借入した場合)

そこで長男の大学進学時に、160万円の教育ローンを利用することにしました。

長男の大学在学中は、収支が赤字になりそうですが、大学を卒業すれば収支は黒字化し預金等も増やせそうなことを踏まえ、返済期間10年で借入し、大学在学中4年間は利息返済のみとすることにしました。

なお、連帯保証人ではなく、機関保証を利用することにしました。保証料を差し引いた融資額は、約153.1万円になります。

シミュレーション結果

借入希望金額

160万円

| 毎月のご返済額(6年0ヵ月) | 約2.4万円 |

|---|---|

| 利息のみのご返済期間のご返済額(4年0ヵ月) | 約0.3万円 |

| 1年間のご返済額 | 約28.3万円 |

| ご返済総額 | 約182.2万円 |

| 保証料総額 | 約6.9万円 |

日本政策金融公庫 教育ローン用返済シミュレーション(利率1.95%)にて試算

※現行の利率・保証料と異なる場合があります。

すると、グラフにみるように、長女・長男が在学中の収支はマイナスになりますが、預金等を取り崩すことで、乗り切ることができそうです。

2人とも卒業し教育費負担がなくなれば、収支は黒字化し無理なく返済して預金等も増やせそうです。

B家の今後の収支と預金等の残高

(借入した場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

4B家の教育資金計画

のポイント

比較的家計に余裕があり、預金等で進学費用を準備していても、家族に大学生が2人いるような状況になると、預金等でも教育資金の不足をカバーできない事態になる場合があります。

国立のつもりが私立に、文系のつもりが理系に、自宅からの通学と思っていたら自宅外通学に...と、子どもの進学先によって、費用が予想外にかさむ場合もあります。

進学先の希望が固まってきたら、学費等を早めに把握して不足額の予想を立てましょう。

教育ローンなどを利用する場合には、教育費がかからなくなったら家計に余裕はできるのか、無理なく返済できるのかもシミュレーションしておくとよいでしょう。

保護者の年齢が高く、子どもの大学卒業の頃に定年を迎える等で収入が大きく減少することが想定されるなら、借入期間を短く設定するなど、ライフプランにあった返済計画を立てることが重要です。

執筆者:CFP® 大林香世