ご家庭別教育ローンご利用イメージ

ケース1

- 3人家族

-

- 父(51歳)

年収710万円/勤続歴30年 - 母(49歳)

専業主婦 - 長男(18歳/高校3年生)

東京の私立大学(文系学部)に進学希望

- 父(51歳)

- 都内在住

- 15年ほど前にマイホーム購入

- 預金等の状況

- 120万円

- 借入状況

住宅ローンのみ

・・・・・借入金額5,500万円(35年返済)

A家は、夫婦と長男の3人家族。

長男の大学進学を前に、学費の準備に頭を痛めています。年収は710万円ですが、住宅ローン返済の負担が重く、預金等は120万円と進学資金には足りません。受験費用や入学時の費用だけでも80万円以上かかり、授業料や通学費用などで年間150万円以上になりそうです。長男の希望進路(私立大学 文系学部)は応援したいので、教育ローンの利用を考えています。

- ※本コンテンツはモデルケースをもとに作成しています。

掲載されている教育費、借入額、返済シミュレーション等はあくまでも一例で、実際の金額とは異なる場合がございます。 - ※出典:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

- ※総務省統計局「2019年全国家計構造調査結果」を踏まえ作成

1A家の家計と必要な教育費

A家の家計/年

- 収入

- 年収710万円

- 預金等

- 120万円

- 支出

-

- 生活費等(教育費及び住宅ローン返済を除く)・・・・・237.8万円

(長男の大学卒業後は158.5万円) - 住宅ローン返済・・・・・197.8万円

- 生活費等(教育費及び住宅ローン返済を除く)・・・・・237.8万円

必要な教育費

- 長男の大学進学

-

- 私立大学昼間部(文系学部)の学費

・・・・・約233.8万円

- 私立大学昼間部(文系学部)の学費

入学費用

| 項目 | 内訳 | 金額 |

|---|---|---|

| 受験費用 | 受験した すべての学校 |

約31.3万円 |

| 学校納付金 | 入学金、 寄付金等 |

約40.6万円 |

| 入学しなかった 学校への納付金 |

- | 約9.9万円 |

| 小計 | 約81.8万円 | |

在学費用 (年間)

| 項目 | 内訳 | 金額 |

|---|---|---|

| 学校教育費 | 授業料 通学費 (定期等) その他 (教科書等) |

約145.2万円 |

| 家庭教育費 | 補習教育費 (学習塾等) |

約6.8万円 |

| 小計 | 約152万円 | |

出典:日本政策金融公庫「令和3年度教育費負担の実態調査結果」

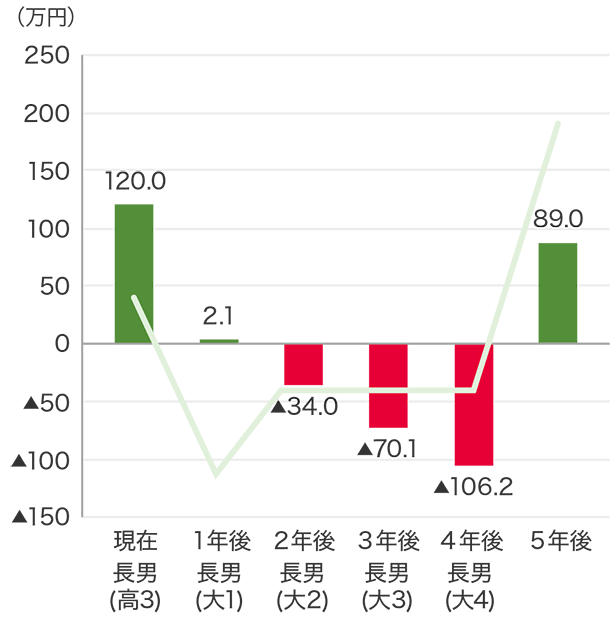

2A家の家計と今後の収入・支出・預金等

(借入しなかった場合)

A家の今後6年間の収入と支出、預金等の残高をシミュレーションしてみました。心配したとおり、長男の大学進学後に収支は赤字、その後預金等は底をつき、家計を維持することもできません。

しかし、教育費の負担がなくなる長男の大学卒業後は収支がプラスになり、預金等も少しずつ増えていきます。

A家の今後の収支と預金等の残高

(借入しなかった場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

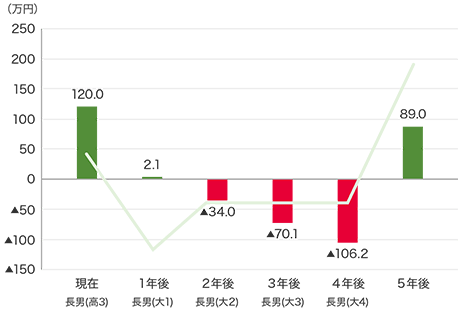

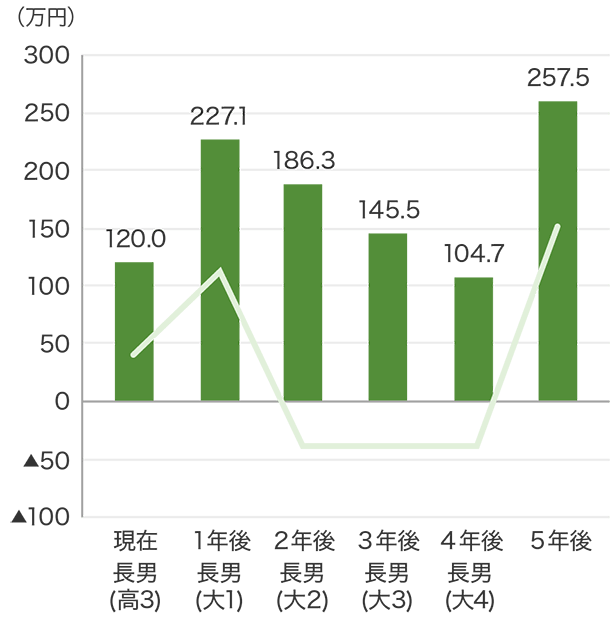

3A家の家計と今後の収入・支出・預金等

(借入した場合)

そこで、長男の大学進学時に、240万円の教育ローンを利用することにしました。教育費の負担が重いので、在学中は利息のみの返済としてシミュレーションしてみました。

なお、借入時に連帯保証人を立てず、保証基金を利用するとかかる保証料(10.3万円)は融資金額から一括で差し引かれるため、実質的な借入額は229.7万円になります。

シミュレーション結果

借入希望金額

240万円

| 毎月のご返済額(6年0ヵ月) | 約3.5万円 |

|---|---|

| 利息のみのご返済期間のご返済額(4年0ヵ月) | 約0.4万円 |

| 1年間のご返済額 | 約42.4万円 |

| ご返済総額 | 約273.2万円 |

| 保証料総額 | 約10.3万円 |

日本政策金融公庫 教育ローン用返済シミュレーション(利率1.95%)にて試算

※現行の利率・保証料と異なる場合があります。

すると、グラフにみるように、在学中の収支はマイナスではありますが改善し、預金等も赤字になることなく、乗り切ることができそうです。

教育費支出がなくなる5年後には、収支はプラスになり、預金等も増加します。

A家の今後の収支と預金等の残高

(借入した場合)

- 預金等の残高/黒字

- 預金等の残高/赤字

- 収支

4A家の教育資金計画

のポイント

住宅ローン返済中に子どもの大学進学が重なると、収入が多いご家庭でも教育費の負担増に家計が耐え切れなくなる場合があります。

しかし、教育費負担を補てんすることができれば、預金等に余裕が持てますので、一時的な支出増に対し、教育ローンなどの活用を検討するのも1つの方法です。

もちろん、借入の際には、将来無理なく返済できる計画を立てることも重要です。

A家の場合には、長男が卒業・独立すれば家計は黒字化するので、無理のない返済計画を立てることができました。

家計に余裕が出てきたら、繰り上げ返済を行えば、返済期間を縮めて支払利息を節約することも可能です。

執筆者:CFP® 大林香世