信用保険業務(概要)

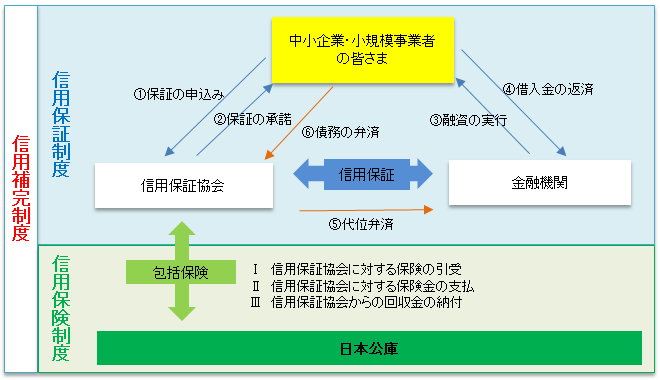

信用補完制度の仕組み

信用保証制度とは、中小企業・小規模事業者の皆さまが金融機関から事業資金を借り入れるとき、または、社債の発行により金融機関から資金調達をするときに、公的な機関である信用保証協会が保証人となる制度です。これにより、金融機関は、中小企業・小規模事業者の皆さまへの融資を積極的に行うことができ、結果、中小企業・小規模事業者の皆さまは金融機関からの資金調達を円滑に行うことができるようになります。

日本公庫が行う信用保険制度は、こうした信用保証協会が行う信用保証リスクを保険によりカバーし、信用保証制度を強力にバックアップして、資金を中小企業・小規模企業者の皆さまに誘導する役割を果たしています。

この信用保証制度と信用保険制度が一体となって機能することにより、中小企業・小規模事業者の皆さまに対する事業資金の供給の円滑化が図られています。このような仕組みは信用補完制度と呼ばれており、国の中小企業政策の重要な一翼を担っています。

概略図

信用補完制度の流れ

①保証の申込み

- 信用保証協会窓口又は金融機関経由でのお申込みを行って頂きます。

②保証の承諾

- 信用保証協会が事業内容や経営計画等により保証の諾否を決定します。

③融資の実行

- 保証の承諾後、金融機関から中小企業・小規模事業者の皆さまへの融資が実行されます。

Ⅰ 保険の引受 信用保証協会が行った保証が一定の要件を備えていれば、その保証に保険関係が自動的に成立します。これにより、日本公庫は保険責任を引き受け、その対価として信用保証協会から保険料の支払いを受けます。

④借入金の返済

- 中小企業・小規模事業者の皆さまは、金融機関に借入金をご返済頂きます。

※返済が不能となったとき

⑤代位弁済

- 中小企業・小規模事業者の皆さまが金融機関に借入金の返済ができなくなったときは、信用保証協会が中小企業・小規模事業者の皆さまに代わって金融機関へ貸付残額の弁済(代位弁済)を行います。

Ⅱ 保険金の支払 信用保証協会が代位弁済を行ったとき、日本公庫は信用保証協会に対して保険金(代位弁済額の70%、80%または90%)を支払います。

⑥債務の弁済

- 中小企業・小規模事業者の皆さまは、信用保証協会に対して債務の弁済を行います。

Ⅲ 回収金の納付 信用保証協会は、保険金の支払いを受けた後、代位弁済により取得した求償権の回収に努め、その回収があったときは、受領した保険金の割合に応じた金額を日本公庫に納付します。

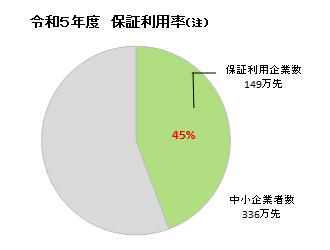

制度の利用実績

(注)保証利用率:保証利用企業数を中小企業・小規模事業者数で除したものです。

信用保証制度は、中小企業・小規模事業者のうち145万先(43%)にご利用頂いております。信用保険制度は、この保証に対して保険を付すことで、資金繰り円滑化を支援しています。