Vol.12

スタートアップの創業ポイント

1.スタートアップの概要

今回は「スタートアップ」について、創業の重要なポイントを解説します。

スタートアップは、「美容業」や「建設業」など業種による切り口ではなく、成長のモデルや価値創造のあり方によって類型化されます。

既存の市場で安定した収益を積み上げる「スモールビジネス」に対し、スタートアップは独自の技術やアイデアを用いたイノベーションによって社会を再定義し、短期間で指数関数的な成長(Jカーブ)を遂げることを目標とします。

スタートアップは、IT分野のみならず、ものづくり、医療、環境など、多種多様な産業で新たな価値を生み出しています。

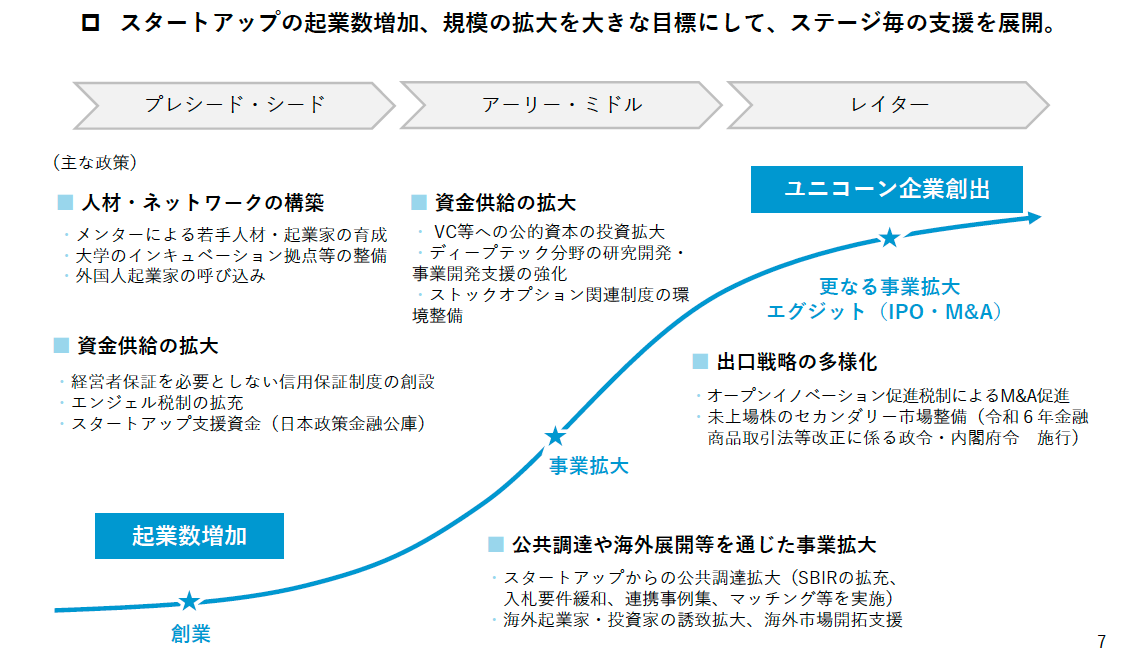

国の政策でも、『スタートアップ育成 5か年計画』など、スタートアップに対する支援策を展開しています(図表―1)。

図表―1 スタートアップの政府支援策

(資料) 経済産業省『スタートアップ育成に向けた政府の取組』(2025年2月)

(1)スタートアップの定義

「スタートアップ」という言葉には明確な定義があるわけではありません。

しかし、政策の指針や報告書の中で、「従来の既存ビジネスの延長ではなく、革新的な技術やアイデアで急成長を目指す企業」というニュアンスで記述されています。

たとえば、経済産業省資料『スタートアップ育成に向けた政府の取組』(2025年2月)には、「スタートアップとは」という項目で、以下の記述があります。

スタートアップとは、一般に、以下のような企業をいう。

- 新しい企業であって、

- 新しい技術やビジネスモデル(イノベーション)を有し、

- 急成長を目指す企業

スタートアップの意義

- スタートアップは、経済成長のドライバー。将来の所得や財政を支える新たな担い手。

- スタートアップは、雇用創出にも大きな役割。

- スタートアップは、新たな社会課題を解決する主体としても重要。

日本の公的機関(内閣官房、経済産業省、中小企業庁など)による定義をまとめると、スタートアップは単なる「新しい会社」ではなく、「イノベーションによって社会を塗り替え、短期間で爆発的に成長する企業」と位置づけられています。

主な特徴は以下の3点に集約されます。

①革新性(イノベーション)

独自の技術や斬新なアイデアに基づき、既存のビジネスの延長ではない、全く新しい価値やビジネスモデルを創造すること。

②急成長性(スケーラビリティ)

地域密着で安定経営を目指す一般的な中小企業(スモールビジネス)とは異なり、高いリスクを取りながら短期間で市場を席巻するような成長を目指すこと。

③社会性

現代社会の複雑な課題を解決し、経済成長のエンジンとして世の中に大きなインパクトを与えること。

(2)スタートアップの多様な類型

自身の事業がどのような「成長のモデル」を描き、どのような「価値創造」を行うのか。その立ち位置(類型)を明確にすることは、戦略立案や資金調達、組織構築において極めて重要です。

昨今のスタートアップは、主に以下の3つの切り口から多角的に分類されます。

【市場へのアプローチによる分類(変化の質)】

既存の市場に対してどのような影響を与えるかという視点です。

① 既存業務の効率化支援

既存企業や市場の非効率を解消し、業務の高度化やDXを支援します。ニーズが明確な領域での価値提供が特徴です。

② 既存市場の破壊

既存のルールや産業構造を根本から塗り替え、新しい仕組みを主流にします。

③ 新市場の創出

これまで見たことのない「0から1」の価値を創り出し、新たな需要そのものを創造します。

【領域と技術基盤による分類(活動フィールド)】

何を武器に、どこで価値を生み出すかという視点です。

① ソフトウェア・ITサービス型

クラウドやAIを活用し、SaaS(Software as a Service)などのモデルで急速な拡大を目指します。

② ディープテック(研究開発型)

大学等の高度な科学的発見や革新的技術を基盤とし、バイオ、宇宙、新素材などの領域で長期間(5〜10年)をかけて社会実装を目指します。

③ リアルテック・ものづくり型

物理的な製品の研究開発を通じて、現実社会の具体的な課題を解決する類型です。

次世代の移動手段や環境負荷を低減する先進的な農業技術など、物理的な制約を伴う領域での社会実装が期待されています。

ビジネスモデルとしては、単なる製品の販売に留まらず、保守・運用サービスやデータ利活用をパッケージ化して継続的な収益を得る仕組みを構築することが、持続的な成長の鍵となります。

【成長モデルと社会的目的による分類(目指すゴール)】

どのような姿で社会に残り、何を実現したいかという視点です。

① ユニコーン企業

短期間での圧倒的な時価総額成長と市場独占を最優先とし、VC等からの大規模調達を前提とした急成長曲線を描きます。設立10年以内の未上場企業でありながら時価総額10億ドルを超える「ユニコーン企業」と呼ばれています。

② インパクト・スタートアップ型

社会課題の解決(社会的インパクト)と経済的成長を両立させ、課題解決が利益を生む仕組みを構築します。

2.必要な許認可とコンプライアンス

スタートアップの場合、飲食店や美容業のように共通の許認可はありません。むしろ、挑む領域によって、遵守すべき許認可や法規制が異なります。

スタートアップは既存の枠組みを超えた「0から1」の価値を創造するため、一般的な業種よりも広範かつ専門的な法規制への対応が求められます。

また昨今は、技術の進化等に伴い、コンプライアンスへの配意も事業の生死を分ける重要な要素となっています。

(1)領域別の主な規制と認証

特定の産業領域に深く入り込むスタートアップは、以下の法規制やガイドラインを創業時から意識しておく必要があります。

① 医療・ヘルスケア(メドテック)

医療機関向けのシステムやデバイスを開発する場合、厚生労働省のガイドラインに沿った安全性証明や、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づく認証が必要になることがあります。

② 金融(フィンテック)

決済や送金に関わるサービスを展開する場合、金融庁の規制や資金決済法(資金決済に関する法律)に基づく登録や免許(資金移動業者など)が必要となります 。

③ 官公庁・公共案件(ガブテック)

政府情報システムへの参入を目指す場合、ISMAP(政府情報システムのためのセキュリティ評価制度)への登録が条件となるケースが多く、高いセキュリティ基準の維持が求められます 。

(2)データ保護と情報セキュリティ

データが価値の源泉となるスタートアップにとって、法規制への対応は社会的な信頼を獲得するために必須です。

【個人情報保護法】

2022年の法改正以降、データ漏洩時の報告義務が強化されています。プレシード期・シード期からプライバシーマークやISO/IEC 27001(ISMS)の取得を視野に入れたシステム設計が不可欠です。

【AI倫理と規制】

最近は、AIの利用に関する透明性や公平性を求める国際的な規制が進んでいます。単に「AIを使っている」だけでなく、その安全性をいかに証明できるかが、大企業等との取引条件となります。

(3)知的財産戦略

スタートアップにとって特許権や商標権などの知的財産(IP)は、市場における独占的な地位を築き、企業価値を高めるための戦略的資産です。

① 参入障壁の構築と独自性の担保

独自の技術やアイデアを特許にすることで、競合他社による模倣を法的に防ぎ、市場における革新性を保護します。とくにディープテックやものづくり企業にとって、強固な特許ポートフォリオは、後発企業の参入を阻む障壁となります。

② 資金調達における評価指標

VC(ベンチャーキャピタル)や金融機関は、投資判断の際、その事業がいかに知的財産によって守られ、将来の収益性が担保されているかを評価します。有効な特許の保有は、客観的な技術力の証明となり、バリュエーション(企業価値評価)を向上させる重要な要素となります。

③ アライアンスと出口戦略(エグジット)の鍵

大企業との業務提携やM&Aにおいて、自社の知的財産が明確に整理されていることは、対等な交渉を行うための強力な武器となります。将来的な上場(IPO)やバイアウトを目指す際にも、知的財産の権利関係がクリーンであることは必須条件です。

(4)「グレーゾーン解消制度」等の活用

革新的なビジネスを始める場合、「グレーゾーン解消制度」「規制のサンドボックス制度」「新事業特例制度」といった制度の活用を検討しましょう。

それぞれの制度について、具体的な相談・申請窓口や活用事例は以下の通りです。

① グレーゾーン解消制度

事業者が新しい事業活動を行う際に、現行の規制がその事業に適用されるかどうかを事前に確認できる制度です。

【申請・相談先】

まずは経済産業省の窓口(産業創造課)に相談します。事業を応援する省庁のサポートを受けながら照会書を作成し、最終的に主務大臣へ提出します。

【活用事例】

ブロックチェーン技術を用いた臨床データのモニタリングシステムの提供や、AIによるインフルエンザ判定サービスの提供、ドライバーマッチングサービスなどで活用されています。

② 規制のサンドボックス制度

期間や参加者を限定することで、既存の規制の適用を受けることなく実証実験を行うことができる制度です。これは、規制を守るだけでなく、得られたデータをもとに自らルールを創るための有効なステップとなります。

【申請・相談先】

内閣官房に設置されている窓口(新技術等社会実装推進チーム)の専用フォームから相談します。申請書の作成から省庁との調整まで一貫したサポートを受け、主務大臣へ申請書を提出します。

【活用事例】

電動キックボードのシェアリング実証(後に道路交通法改正へとつながりました)や、駅改札内における販売機を用いた一般用医薬品(OTC)販売の実証などで活用されています。

③ 新事業特例制度

新しい事業活動に関わる規制対応の特例措置(新しい特例を作る、または既存の特例を使う)を要望し、企業単位で認定を受けて事業化を進める制度です。

【申請・相談先】

まずは経済産業省の窓口(産業創造課)に相談します。経済産業省が要望書の作成や規制所管省庁との調整をサポートし、主務大臣へ要望書または計画の認定申請書を提出します。

【活用事例】

物流に用いるアシスト力の大きいリヤカー付電動アシスト自転車の公道走行や、オンライン質屋の運営などで活用されています。スタートアップにとって、法規制は決して足かせではありません。これらを早期にクリアし、高いセキュリティ基準や知財を築くことは、後発の追随を許さない防御となります。

3.商品・サービスとセールスポイント

スタートアップの商品・サービスは、たんにプロダクトだけではなく、ターゲットとする顧客の課題を解決するための仕組みと成長の仮説のパッケージを指します。

スタートアップが市場で勝ち抜くためには、既存の競合に対して、独自の技術やノウハウに基づいた圧倒的な優位性を構築し、それを妥当な戦略で顧客へ届ける必要があります。

(1)プロダクトの強みや特長

スタートアップの最大の特徴は、模倣が困難な独自の強みを持っていることです。

① 垂直的進歩(0→1)の追求

既存製品の改善(1→n)ではなく、他者が気づいていない真実や独自の技術に基づいて、新しい価値をゼロから創り出します。

② 圧倒的優位性

競合他社よりも「圧倒的に優れている」といえるほどの技術的優位性や顧客体験を提供することが、市場を独占する鍵となります。

③ MVP(実用最小限の製品)からの出発

最初から全ての機能を盛り込むのではなく、顧客の課題を解決する核心的な機能(特色)のみを実装したMVP(Minimum Viable Product)を作成し、現実のデータで仮説検証を繰り返します。

(2)立地・拠点の考え方

店舗ビジネスにおける「人通りの多い場所」という考え方は、スタートアップでは「才能、資本、情報が集まる場所」へと読み替えられます。

① エコシステム拠点の活用

エコシステム拠点とは、スタートアップ、投資家、大学、自治体などが集積する地域です。東京や福岡などの大都市で、産官学が連携して情報や資金、人材の交流を促し、事業の急成長を支える場を指します。

ディープテックであれば大学や研究機関の近く、IT系であれば優秀なエンジニアやVCが集まる都市部のクラスター(集積)に身を置くことが、成長を加速させます。

② デジタル立地(オンラインプレゼンス)

物理的な場所に縛られない一方、WebサイトやSNS(LinkedIn、Xなど)を通じて、自社の技術力や信頼性をグローバルに発信し続ける「オンライン上の立地」の確保が不可欠です。

③ 地域との共創

昨今は、地方自治体の実証フィールド(公共調達)を活用し、地域独自の課題を解決するモデルを構築することも、有力な拠点となります。

(3)価格設定の考え方

コストに利益を乗せる原価積み上げ方式ではなく、顧客が感じる価値と成長性に基づいた設計が求められます。

① 多様なビジネスモデル

月額課金のSaaS、初期費用を抑えて利用量に応じて課金するモデルなど、顧客が導入しやすい仕組みを検討します。

② ユニットエコノミクス

1顧客あたりの経済性、すなわち「LTV(顧客生涯価値)÷CAC(顧客獲得コスト)」が最大になるような価格設定を目指し、将来的な利益の実現可能性を証明します。

(4)特定市場の独占

マーケティングにおいては、広大な市場にいきなり挑むのではなく、特定のニッチ市場を完全に支配することから始めます。自社の強みが最も効果的で、競合が少ない「小さな市場」を特定し、そこに全リソースを集中させます。

① 顧客の行動を分析

アンケート等によるのではなく、プロトタイプを実際に使った際の「ログ」や「課金の有無」といった具体的な行動データに基づいて、マーケティング戦略を修正します。

② 誠実な発信

最近の消費者は広告よりもストーリーや誠実さを重視する傾向にあるといえます。代表者が自ら課題解決の背景を語ることで、共感を通じたブランド構築を図ります。

スタートアップにとっての商品・サービスは、一度作って終わりのものではありません。「顧客の課題」を注視し、MVPでの実験と分析を高速で回しながら、最強のセールスポイントを研ぎ澄ませていくことが成長のために不可欠です。

4.人材確保のポイント

スタートアップにおける人材確保は、不確実な未来を共に創る運命共同体を集めるプロセスです。筆者の経験では、スタートアップがつまずく大きな要因の一つが、人材とチームづくりにおける失敗です。

とくに創業期のチーム編成は、その後の事業成長のスピードと、投資家からの評価を大きく左右します。

(1)創業メンバーの選定

創業メンバー(共同創業者や初期社員)の選定において、最も避けるべきは技術力や仲の良さだけで判断することです。

① プロフェッショナルな関係性の維持

親しい友人を誘う場合でも、業務態度や能力に対するシビアな評価が不可欠です。馴れ合いによる経営は、創業期のスピードを著しく損ないます。

② 役割分担の明確化

CEO(最高経営責任者)は、すべての責任を背負いつつも、開発や営業のプロフェッショナルがその能力を最大限に発揮できるよう、泥臭いバックオフィス業務や環境整備を一手に引き受ける覚悟が求められます。

③ 意思決定を停滞させない株式設計

創業株主間で株式を均等に分けるのは、一見すると平等ですが、意見が対立した際に意思決定が膠着する致命的なリスクを伴います。迅速な経営判断のために、リーダーが主導権(概ね8〜9割)を持つ株式設計が推奨されます。

(2)人材確保の手法

実績も知名度もない創業期には、求人媒体だけでなく、独自のルートを活用した採用戦略が重要です。

① リファラル(紹介)採用

創業メンバーの知人や過去の同僚など、信頼できるネットワークからの採用を核にします。

② 経営理念(ビジョン)への共感

スタートアップが優秀な人材を惹きつける最大の武器は「ビジョン」です。どのような社会課題を解決しようとしているのか、自分たちの挑戦にどのような意義があるのかを熱く語り、共感を得ることが、大手企業との人材獲得競争に勝つポイントです。

③ オンボーディングの設計

採用して終わりではなく、新メンバーが即戦力として立ち上がれるよう、自社の文化や業務フローを早期に共有する「オンボーディング」の仕組みを整えましょう。

(3)インセンティブ設計とストックオプションの活用

資金力の乏しい創業期に、優秀な人材へ報いるための強力な手段がストックオプション(SO)です。

① 成功の果実を分かち合う仕組み

SOは、将来の上場や売却(エグジット)時に得られる利益をインセンティブとするものです。これにより、社員を、企業価値向上にコミットする当事者にすることができます。

② エクイティ・ストーリーとの連動

どのフェーズで、どのような成果を出した人に、どれだけの割合を付与するかという「資本政策」をあらかじめ描いておくことが、公平性を保ち、チームの士気を維持するために不可欠です。

(4)組織文化と従業員教育

少数精鋭のチームが最大のパフォーマンスを出すためには、失敗を恐れずに挑戦できる環境(心理的安全性)が不可欠です。

① マネジメントの自己検証

業績が振るわない際、スタッフを責めるのではなく、経営者自身のマネジメントや仕組みに不備がないかを検証する姿勢が、組織の信頼関係を強固にします。

② 自律的成長のための従業員教育

従業員教育においては、経営理念を単なるお題目にせず、全スタッフが自社の存在意義を日々の行動に落とし込めるよう教育します。デジタル、財務、マネジメントなどの領域を自らアップデートする文化を組織に根付かせることで、外部環境の変化に俊敏に対応できる組織が構築できます。

③ AIとの共生

最近の時流として、AIを「時間や生産性向上を生み出す同僚」として使いこなす教育が重要です。AIで単純作業を効率化するなどして、浮いた時間を「人間ならではの創造」に充てる体制を構築することが有効です。

5.資金計画と収支計画

スタートアップの資金管理において最も重要なのは、自身の事業が「製品が売れ始めるまでにどのくらいの期間を要するか」を正確に把握することです。学習塾のような店舗ビジネスでは開校初月から売上が立ちますが、スタートアップ、特にディープテックやものづくり型では、製品開発(R&D)に数年を要し、その間「売上ゼロ」の状態が続くことも珍しくありません。

(1)資金計画

スタートアップを創業するにあたって必要な資金は、事業内容によって大きく異なります。

ソフトウェア開発中心のケースで高度な研究開発を伴う場合は、試作や実証実験のために高額の資金が必要となります。

スタートアップでは「製品が完成し、市場に適合(PMF)するまでの期間」を支えるランウェイ(滑走路)の確保が生命線です。不測の事態に備え、少なくとも6〜9か月分以上のキャッシュを常に手元に残しておく計画が求められます。

主な資金の内訳は、以下のとおりです。

・研究開発・試作費

プロトタイプ制作のための材料費や外部委託費、高性能な開発環境の構築費用

・知的財産(IP)関連費用

技術の独占権を守るための特許出願費用や弁理士報酬など。これは投資家からの信頼を得るための重要な投資となります。

・サーバー・ツール利用料

クラウドインフラや高度な設計ソフトウェアのライセンス費用

・専門人材の人件費

開発を担うエンジニアや研究者、および事業を推進する代表者や役員の報酬

・実証実験・マーケティング費

顧客候補と共に行う実証試験の費用や、将来の顧客獲得のための市場調査費用、開発の遅延や仕様変更に対応するためのバッファとしての資金

(2)収支計画と資金繰り

収支計画を立てる際、開発期間が長期に及ぶ企業は、「マイルストーン(中間目標)」を明確にすることが重要です。希望的観測ではなく、いつまでにプロトタイプを完成させ、いつまでに実証実験を終えるかという技術的・事業的な進捗を投資家や金融機関に示します。

売上が立ち始めてからは、単なる黒字化よりも、ユニットエコノミクス(顧客1人あたりの経済性)の健全性が問われます。具体的には、1顧客が生み出す利益(LTV)が、その顧客を獲得するコスト(CAC)を大きく超えるモデルを目指します。

スタートアップは、黒字化までの期間が長いケースも多く、その間の資金繰りが課題となります。エクイティファイナンス(出資)やデットファイナンス(融資)などによって資金調達を行うことが不可欠です。

スタートアップの損益計画の例は図表―2を参照。

図表ー2 損益計画の例

(単位:千円)

| 項目 | 前期実績 | 今期見込 | 計画1期目 | 計画2期目 | 計画3期目 | 最終目標 | ||

|---|---|---|---|---|---|---|---|---|

| (令和7年8月期) | (令和8年8月期) | (令和9年8月期) | (令和10年8月期) | (令和11年8月期) | (令和17年8月期) | |||

| 売上高 | 0 | 35,000 | 380,000 | 620,000 | 980,000 | 3,800,000 | ||

| 売上原価 | 18,000 | 24,000 | 235,000 | 310,000 | 610,000 | 2,300,000 | ||

| うち減価償却費 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 売上高総利益 | -18,000 | 11,000 | 145,000 | 310,000 | 370,000 | 1,500,000 | ||

| 販売管理費 | 58,600 | 65,000 | 123,000 | 240,000 | 270,000 | 1,000,000 | ||

| 人件費 | 15,519 | 17,214 | 32,574 | 63,559 | 71,504 | 264,829 | ||

| うち役員報酬 | 9,680 | 9,680 | 9,680 | 12,000 | 15,000 | 50,000 | ||

| 減価償却費 | 0 | 9,300 | 12,700 | 15,300 | 17,600 | 42,000 | ||

| 営業利益 | -76,600 | -54,000 | 22,000 | 70,000 | 100,000 | 500,000 | ||

| 営業外収益 | 1,947 | 2,000 | 2,000 | 2,000 | 2,000 | 5,000 | ||

| 営業外費用 | 5,594 | 8,000 | 10,000 | 12,000 | 15,000 | 30,000 | ||

| 経常利益 | -80,247 | -60,000 | 14,000 | 60,000 | 87,000 | 475,000 | ||

| 特別損益 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 法人税等 | 586 | 600 | 5,600 | 24,000 | 34,800 | 190,000 | ||

| 当期利益 | -80,833 | -60,600 | 8,400 | 36,000 | 52,200 | 285,000 | ||

日本政策金融公庫国民生活事業「挑戦支援資本強化特別貸付」の事業計画書に基づき著者作成

(3)エクイティファイナンス(出資)の基礎知識

スタートアップが、初期の赤字を掘りながら爆発的な成長(Jカーブ)を目指すには、返済義務のない資本を増強するエクイティファイナンスの活用が有効です。

【VC(ベンチャーキャピタル)とは】

VCは、独自の技術やアイデアで急成長を目指す未上場のスタートアップに対し、株式を取得する形で資金を供給する投資会社です。

金融機関の融資が利息を伴う返済を前提とするのに対し、VCによる出資は「資本」の提供となります。原則として返済義務や利息支払いはありませんが、その対価として株式(経営権の一部)を渡すため、経営の自由度や持ち株比率の低下(希薄化)には留意が必要です。

VCの最終的な目的は、投資先が株式公開(IPO)や事業売却(M&A)といった「エグジット(出口)」を迎えることです。この時に株式を売却して得られる「キャピタルゲイン(売却差益)」を収益源とするため、起業家とは運命共同体の関係にあります。

また、資金のみならず、経営戦略の助言や専門人材の紹介、取引先開拓などの「ハンズオン支援」を通じて事業成長を直接サポートするのも大きな特徴です。

【VCの種類】

VCには、主に以下のような種類があります。

① 独立系VC

投資リターンの最大化を主目的とし、意思決定が速く、大きな成長を求める傾向があります。

② 金融機関(銀行・証券)系VC

融資やIPO支援、ビジネスマッチングと連動した支援が特徴です。

③ 政府・公共系VC

国の政策課題(ディープテックや地方創生など)に合致する事業を長期的な視点で支援します。

④ 大学・研究機関系VC

大学発ベンチャー特有の技術シーズを理解し、研究開発から社会実装までを支援します。

⑤ CVC(事業会社系)

メーカーなど事業会社が自社の本業との相乗効果を目的として出資します。資金提供だけでなく、親会社が持つ販路や製造ノウハウ、広範な顧客基盤を活用できる点が大きなメリットです。

【VCの投資姿勢のバリエーション】

VCの投資姿勢は、経営会議に深く入り込む「ハンズオン型」から、経営者の自主性を尊重する「ハンズオフ型」まで様々です。

また、

投資ラウンドの主導権を握り契約条件を決定する「リード投資家」と、その条件に追随して出資する「フォロー投資家」の役割分担を理解することが重要です。

【エンジェル投資家】

エンジェル投資家は、創業初期のスタートアップに対して個人的な資金提供を行う投資家のことです。その多くは自らも起業で成功を収めた「先輩起業家」であり、自身の経験から起業の苦労を知っており、不確実な段階でも情熱や独自性を評価して迅速に投資を決定します。単なる資金の出し手ではなく、実情に即した助言を授けるメンター(伴走者)としての役割も果たします。

彼らは主に、都市部のエコシステム拠点や、ピッチイベント、SNS等のデジタルコミュニティに関与しています。

とくに、共通の知人を介した紹介ネットワークは極めて信頼性が高く、接点を持つための重要なルートとなります。

投資を後押しする背景には「エンジェル税制」の拡充があります。再投資への非課税措置などが強化され、より支援しやすい環境が整いました。

また近年は、社会課題の解決を目指す「インパクト投資」に意義を見出す投資家も増えています。

【投資家へのアプローチ方法】

VCやエンジェル投資家などの投資家にアプローチする方法としては、実績のない創業期の場合、信頼できる知人等からの紹介で実現することが多いといえます。その他、ピッチイベントでの登壇や、SNSによる直接のコンタクトも有効です。

また、創業支援に積極的に取り組んでいる金融機関もあり、創業の相談をする中で、VCなど投資家を紹介してくれるケースもあります。

【投資家がチェックする投資判断のポイント】

投資家の多くは、現在の数字以上に将来の圧倒的な成長性を以下の4つの視点で評価します。

① 創業者・チームの資質

「誰がやるか」は最も重視される項目です。困難を乗り越える執着心、ビジョンを実現できる専門性、そして変化に柔軟に対応できるチーム体制が揃っているかを見られます。

② 市場の大きさと独自性

挑んでいる市場が十分に大きく、かつ競合他社が模倣できない独自の強みや技術的優位性があるかを確認されます。

③ トラクション(実績と証拠)

MVPを通じたユーザーの反応、継続率、売上の伸びなど、仮説が正しいことを示す客観的な証拠が求められます。

④ 知的財産(IP)による防衛力

とくに技術系企業の場合、特許等の知的財産によって市場の独占権が守られているかは、企業価値評価(バリュエーション)を左右する決定的な要素となります。

【資本政策(キャップテーブル)】

資本政策とは、将来のエグジット(上場や売却)までに誰に、いつ、どのくらいの株式を渡すかを検討することです。

① 希薄化のコントロール

初期に安易に株式を放出しすぎると、代表者の持分比率が低下し(希薄化)、経営権を失ったり、後の投資家から「創業者のインセンティブが低い」と見なされ追加投資が受けられなくなったりします。

② 創業株主間の比率

友人同士での均等割りは、意見対立時に意思決定が膠着する致命的なリスクを伴います。リスクを一身に背負う代表者が主導権(概ね80%以上)を持つことが、迅速な経営のために推奨されます。

【多様な投資手法と契約形態】

事業のフェーズやスピード感に合わせ、多様な手法を選択します。

特定の第三者(VCやCVC、エンジェル投資家など)に対して新株を発行して資金を調達するスタートアップにおいて、「第三者割当増資」が一般的な手法です。事業提携など戦略的な資金調達を目的とする場合にも用いられます。

この手法を用いる際、以下のような株式や契約形態が選択されます。

① 普通株式

創業者が最初に持つ、標準的な権利を持つ株式です。

② 優先株式

日本のスタートアップ投資の主流です。配当や残余財産の分配において普通株より優先される代わりに、高いバリュエーションで出資を受けやすくなります。

③ J-KISS(SAFE型契約)

シード期の資金調達を極めて簡素化するための契約書です。企業価値評価を次回の調達時まで先送りできるため、事務コストを抑えて迅速に資金を確保できます。

④ コンバーチブル・ノート(転換社債)

最初は「借入(デット)」として資金を受け取り、将来の投資ラウンドで「株式」に転換する仕組みです。評価が難しい初期段階での資金確保に向いています。

⑤ 新株予約権(ストックオプション)

役職員に対し、将来一定の価格で株式を購入できる権利を付与します。キャッシュが乏しい創業期でも、優秀な人材に成功の果実を約束することで報いることができます。

(4)デットファイナンス(融資)の活用

従来、スタートアップの資金調達は、エクイティファイナンスが主流でしたが、近年、日本政策金融公庫などの融資を利用するケースも増えています。

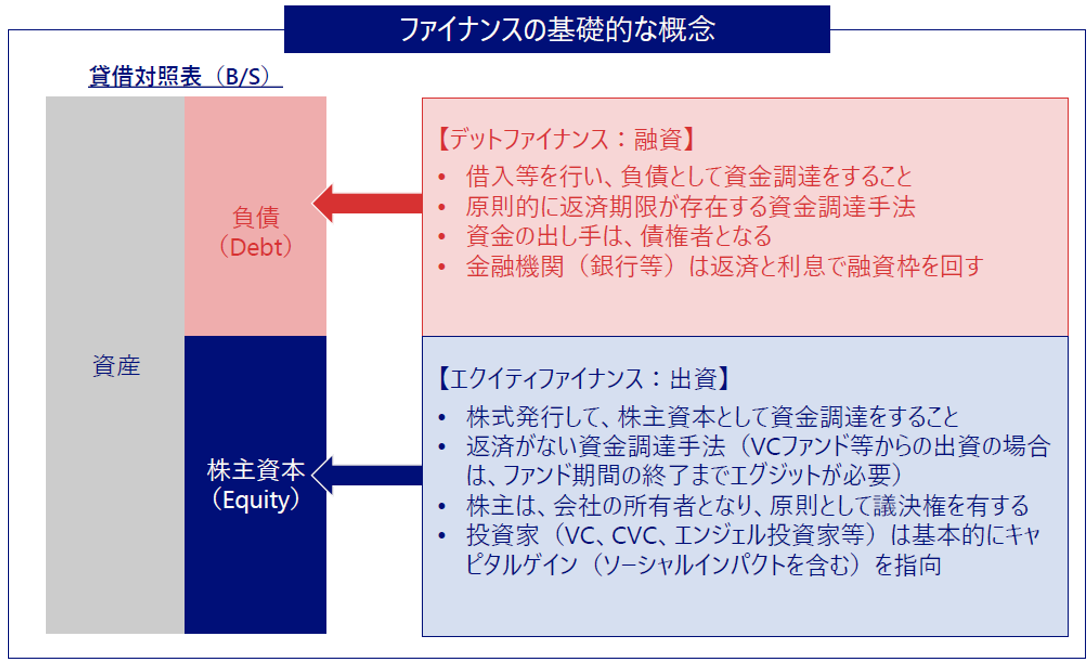

エクイティファイナンスとデットファイナンスの概念については、図表―3を参照してください。

【エクイティファイナンスとの違い】

出資(エクイティ)と融資(デット)には、経営権とコストの面で大きな違いがあります。

① 経営権の維持

エクイティが株式を渡す(経営権の一部を譲渡する)のに対し、デットは議決権に影響を与えません。創業者が主導権を保ったまま、事業を拡大させることができます。

② 資本コスト

投資家が求める期待利回り(大きな成長など)に比べ、融資の利息は低コストです。

③ 返済義務

融資には元利金の返済義務が伴います。売上が立たない期間が長いスタートアップにとって、返済負担がキャッシュフローを圧迫しないよう、据置期間の活用など慎重な設計が求められます。

【日本政策金融公庫のスタートアップ支援】

政府系金融機関である日本政策金融公庫は、リスクの高い創業期においても、スタートアップの成長フェーズに合わせた柔軟な制度を提供しています。

① 新規開業・スタートアップ支援資金

無担保・無保証人での相談が可能であり、一定の要件を満たす場合は基準金利からの金利引き下げが適用されます。

② 挑戦支援資本強化特別貸付(資本性ローン)

資本性ローンの最大の特徴は、金融機関の資産査定上「自己資本」とみなされる点です。これにより、民間金融機関からの追加融資を受けやすくなる「呼び水」の効果があります。

また、業績が赤字の間は極めて低い金利が適用され、元金は10年後など期限に一括返済する仕組みのため、毎月の返済負担が小さくできます。

【信用保証協会の活用と民間金融機関融資】

民間金融機関から融資を受ける際、スタートアップにとって大きな壁となるのが「実績」と「経営者保証」です。これをクリアするために、信用保証協会の制度を積極的に活用しましょう。

① スタートアップ創出促進保証

一定の要件を満たせば、経営者自身の個人保証なしで融資を受けることができます。これにより、失敗を恐れずに大胆な挑戦ができる環境が整います。

② 自治体の制度融資

都道府県や市区町村などが行っている「制度融資」も、スタートアップにとって利用しやすいものです。自治体によっては利子補給や保証料の補助があります。

図表―3 ファイナンスの基礎的な概念

(資料) 経産省「スタートアップの成長に向けたファイナンスに関するガイダンス」(2022年4月)

6.さいごに

スタートアップは、自らの手で未来を創る挑戦といえます。

既存の枠組みにとらわれない「0から1」の価値を追求し、独自の視点で社会の課題に挑むことです。その道程において、MVPを用いた高速な仮説検証を繰り返し、顧客が熱狂するPMF(Product Market Fit)の状態をいかに早く実現できるかが、成功の鍵を握ります。

不測の事態に直面することも多く、「死の谷」を乗り越えるには、志を共にするチームと、フェーズに合わせた戦略的な資金計画が不可欠です。起業の道は時に孤独で険しいものですが、あなたが解決しようとしている課題の先には、誰も見たことのない景色が広がっています。自らの直感と、現実から得たデータを信じ、大胆に最初の一歩を踏み出してください。

掲載日 令和8年3月31日

■プロフィール

上野 光夫

中小企業診断士・大正大学招聘教授。

九州大学を卒業後、日本政策金融公庫(旧国民生活金融公庫)に26年間勤務し、主に中小企業への融資審査の業務に携わる。約3万社の中小企業と約5,000名の起業家への融資を担当した。

2011年にコンサルタントとして独立。起業支援、財務コンサルティングを行うほか、講演、執筆などの活動を行っている。

主な著書に『事業計画書は1枚にまとめなさい』(ダイヤモンド社)がある。

日本最大級の起業家支援プラットフォーム「DREAM GATE」において、アドバイザーランキング「資金調達部門」で8年連続して第1位を獲得。

会社HP:

https://mmconsulting.jp/

YouTubeチャンネル:

https://www.youtube.com/@mkeiei